税理士試験を独学で突破できる?合格するための勉強法と注意点

税理士試験に独学で挑もうと考えているけれど、「本当に合格できるのだろうか」と不安を感じている人も多いのではないでしょうか。予備校に通う時間もお金も確保しにくい、でも税理士資格はどうしても取りたい。

そんなリアルな悩みを抱えている方に向けて、この記事では独学合格の可能性から具体的な勉強法まで、専門家の視点でわかりやすく解説します。

結論から先にお伝えすると、独学合格は不可能ではありません。ただし、正しい戦略と準備があってこそです。ぜひ最後まで読んで、あなただけの合格プランを描くヒントにしてください。

税理士試験の独学合格は本当に可能なのか

税理士試験は、国税庁が実施する国家試験で、毎年8月上旬に行われます。令和7年度(第75回)については、2025年8月5日から7日の3日間での実施が予定されています。

合格率は年度によって多少の変動はあるものの、国税庁が公表した令和6年度(第74回)の試験結果によると、科目別の合格率は最低8.0%(財務諸表論)から最高18.7%(相続税法)という水準で推移しています。

合格までに平均5年前後かかるともいわれており、国家資格の中でも特に難易度が高い部類に入ります。

| 年度 | 受験者数 | 合格者数(全科目合算) | 合格率(全体) |

|---|---|---|---|

| 令和6年度(第74回) | 約25,000人 | 約4,000人 | 約16% |

| 令和5年度(第73回) | 約24,000人 | 約3,800人 | 約16% |

| 令和4年度(第72回) | 28,853人 | 5,626人 | 19.5% |

| 令和3年度(第71回) | 27,299人 | 5,139人 | 18.8% |

※上記の合格者数・合格率は全科目の受験者を合算した数値です。個別科目の合格率は10〜20%程度で推移しています。 【参考】国税庁「令和6年度(第74回)税理士試験結果」

これだけ見ると非常に高いハードルに感じられるかもしれません。ただし、税理士試験は「一度の試験で全科目に合格しなければならない」わけではなく、科目ごとに受験できる仕組みになっています。この点が、他の難関国家試験とは大きく異なる特徴です。

税理士試験には科目合格制度が採用されています。科目合格制度とは、一度合格した科目は生涯有効とされ、数年をかけて1科目ずつ積み上げながら最終合格(5科目合格)を目指せる仕組みのことです。

試験科目は全11科目あり、そのうち5科目の合格が必要です。科目の区分と選択ルールは以下のとおりです。

| 区分 | 科目 | 選択ルール |

|---|---|---|

| 会計学(必須) | 簿記論・財務諸表論 | 2科目とも合格必須 |

| 税法(選択必須) | 法人税法・所得税法 | いずれか1科目以上 |

| 税法(選択) | 相続税法・消費税法・酒税法・国税徴収法・住民税・事業税・固定資産税 | 上記と合わせて計3科目 |

なお消費税法と酒税法、住民税と事業税は、それぞれどちらか一方しか選択できません。

5科目合格を目指す一般的な流れとしては、まず必須科目である簿記論・財務諸表論の2科目から着手するのが王道のルートです。この2科目は会計の基礎となるため、税法科目を学ぶ土台にもなります。その後、選択必須科目の法人税法または所得税法、さらに選択科目を加えていくという流れで進めていくとよいでしょう。

受験資格の要件(令和5年度改正後の最新情報)

かつての税理士試験は受験資格のハードルが比較的高く、大学での履修科目や実務経験が求められていました。しかし令和4年の税理士法改正により、令和5年度(2023年度)試験から受験資格が大幅に緩和されています。

改正後の受験資格の主なポイントは次の2点です。

・会計学科目(簿記論・財務諸表論)は誰でも受験可能

改正後は、簿記論・財務諸表論については受験資格の要件が撤廃されました。年齢・学歴・職歴を問わず誰でも受験できるため、高校生や大学1・2年生も挑戦できます。

・税法科目は引き続き一定の要件あり

税法科目については、以下の学識・資格・職歴のいずれかを満たす必要があります。

- 大学・短大・高等専門学校を卒業し、社会科学に属する科目を1科目以上履修した者

- 大学3年次以上で社会科学に属する科目を含む62単位以上を取得した者

- 日商簿記検定1級または全経簿記上級の合格者

- 法人・個人事業者の会計業務、または税理士・弁護士等の補助業務に2年以上従事した者

以前は「法律学または経済学」に限定されていた履修科目の範囲が「社会科学に属する科目」へと広がったため、文系・理系を問わず多くの大学卒業者が受験しやすくなりました。

独学合格が難しいと言われる理由

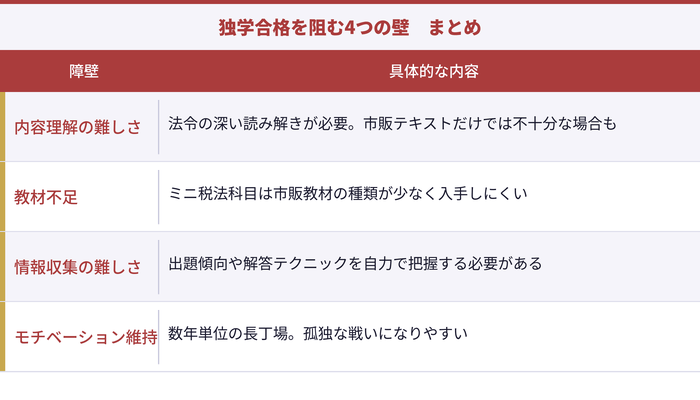

税理士試験の独学合格が難しいとされる理由は、主に4つあります。それぞれ具体的に見ていきましょう。

① 出題範囲が広く、内容の理解に時間がかかる

税理士試験は科目ごとに扱う法律・制度の範囲が非常に広く、ただ暗記するだけでは通用しません。特に税法科目では条文レベルの深い理解が求められ、市販のテキストだけでは解説が不十分なケースもあります。

② 教材が不足しやすい科目がある

会計学2科目(簿記論・財務諸表論)については市販テキストが比較的充実しています。しかし税法科目、特に酒税法・事業税・住民税などのいわゆるミニ税法と呼ばれる科目は市販教材の種類が少なく、独学では適切な教材を確保しにくいという実情があります。

③ 試験動向や解答テクニックの情報が入りにくい

予備校や通信講座では、講師が最新の出題傾向を分析した上で授業を構成しています。独学者はこうした情報を自力で収集しなければならないため、試験対策の精度に差が生まれやすくなります。

④ モチベーションの維持が難しい

合格まで数年かかることが多い税理士試験では、勉強を継続するモチベーションの維持が合否を左右する大きな要因の1つです。独学は自分との戦いになりやすく、仲間や講師がいないぶん、精神的な孤独感から途中で挫折してしまうリスクもあります。

【独学合格を阻む4つの壁まとめ】

| 障壁 | 具体的な内容 |

|---|---|

| 内容理解の難しさ | 法令の深い読み解きが必要。市販テキストだけでは不十分な場合も |

| 教材不足 | ミニ税法科目は市販教材の種類が少ない |

| 情報収集の難しさ | 出題傾向や解答テクニックを自力で把握する必要がある |

| モチベーション維持 | 数年単位の長丁場。孤独な戦いになりやすい |

難しいとされる独学ですが、取り組み方次第では大きなメリットもあります。独学を選ぶことには、次のような利点があります。

1.費用を大幅に抑えられる

税理士試験の予備校費用は、1科目あたり10万円以上かかるケースも珍しくありません。5科目トータルで数十万円から100万円を超えることもあります。独学であれば市販テキストと問題集を中心に学べるため、費用を大幅に抑えることが可能です。

2.自分のペースで学習できる

予備校の授業スケジュールに縛られることなく、自分の理解度や生活リズムに合わせて学習を進められます。すでに実務経験がある分野は効率よく進め、苦手な論点には時間をかけるという柔軟な対応が取れるのは独学ならではの強みです。

3.理解が深まる

自分でテキストを読み込み、疑問点を自力で調べることで、表面的な暗記ではなく本質的な理解につながりやすいという面もあります。独学で5科目全てに合格した税理士の中には、この深い理解が後の実務にも役立ったと語る方が少なくありません。

4.場所・時間を選ばず学べる

予備校に通う必要がないため、通勤・通学のスキマ時間や深夜など、自分が集中できる環境・時間帯を自由に選べます。働きながら受験を目指す社会人にとっては、この柔軟性が大きな利点となるでしょう。

正直なところ、税理士試験の独学は「楽に合格できる方法」ではありません。ただ、費用面や時間の融通という点で独学にしか出せないメリットがあるのも事実です。重要なのは「独学か予備校か」という二択で悩むよりも、自分の状況に合った学習戦略を最初にしっかり設計することだと考えています。独学を選ぶなら、教材選びとスケジュール管理に特にこだわっていただきたいと思います。

独学で合格するまでに何年かかる?勉強時間の目安

税理士試験の独学を始める前に、まず把握しておきたいのが「どの科目にどれだけの時間がかかるか」という点です。科目によって必要な勉強時間に大きな差があるため、受験科目の選び方がそのまま合格までのスピードにも直結します。

以下は、各科目の勉強時間の目安をまとめた一覧です。

| 区分 | 科目 | 勉強時間の目安 | 理論・計算の比率 |

|---|---|---|---|

| 必須(会計) | 簿記論 | 約450時間 | 計算100% |

| 必須(会計) | 財務諸表論 | 約450時間 | 理論50% / 計算50% |

| 選択必須(税法) | 法人税法 | 約600時間 | 理論50% / 計算50% |

| 選択必須(税法) | 所得税法 | 約600〜700時間 | 理論50% / 計算50% |

| 選択(税法) | 相続税法 | 約450〜500時間 | 理論50% / 計算50% |

| 選択(税法) | 消費税法 | 約300〜450時間 | 理論50% / 計算50% |

| 選択(税法) | 酒税法 | 約150〜200時間 | 理論30% / 計算70% |

| 選択(税法) | 国税徴収法 | 約150時間 | 理論100% |

| 選択(税法) | 住民税 | 約200時間 | 理論50% / 計算50% |

| 選択(税法) | 事業税 | 約200〜250時間 | 理論50% / 計算50% |

| 選択(税法) | 固定資産税 | 約250時間 | 理論50% / 計算50% |

【参考】スタディング税理士講座「税理士試験の難易度・合格率」

この表を見るとわかるように、同じ5科目合格でも選択する科目によって総勉強時間に数百時間単位の差が出ます。たとえば法人税法(約600時間)と国税徴収法(約150時間)では、1科目あたりの負担が4倍近く異なります。

ただし、勉強時間が少ない科目が「受かりやすい」というわけではありません。税理士試験は相対評価による競争試験であるため、ボリュームが少ない科目は受験者全体の仕上がりも高くなりやすく、1つのミスが致命傷になるケースもあります。選択にあたっては時間の短さだけでなく、自分の適性や将来の方向性も踏まえて判断するとよいでしょう。

働きながら独学で合格するリアルなスケジュール感

税理士試験の独学合格に必要な総勉強時間は、選択科目の組み合わせによって異なりますが、一般的には1,800〜2,500時間程度が目安とされています。

仮に、簿記論・財務諸表論・法人税法・消費税法・国税徴収法という比較的オーソドックスな5科目を選択した場合、合計勉強時間は次のように試算できます。

| 科目 | 勉強時間の目安 |

|---|---|

| 簿記論 | 約450時間 |

| 財務諸表論 | 約450時間 |

| 法人税法 | 約600時間 |

| 消費税法 | 約300時間 |

| 国税徴収法 | 約150時間 |

| 合計 | 約1,950時間 |

この約1,950時間を確保するのに、実際どれくらいかかるのか。社会人が平日2時間・土日6時間ずつ勉強できたとすると、1週間で約22時間、1年(52週)で約1,144時間です。

つまり、このペースで全科目を1科目ずつ積み上げていくと、約2年弱で勉強時間だけの計算は合います。

しかし実際には、仕事の繁忙期や体調不良、試験直前の追い込み期など、毎週コンスタントに勉強できない時期が必ずあります。加えて独学の場合、予備校と比べて理解に時間がかかる場面も多く、一般的には3〜5年かかるのが現実的なスケジュールと考えておいた方が無難です。

| 年次 | 取り組む科目 | ポイント |

|---|---|---|

| 1年目 | 簿記論・財務諸表論 | 会計の基礎を固める。簿記2級の知識があると有利 |

| 2年目 | 法人税法(または所得税法) | 税法の中で最もボリュームが大きい科目。時間を多めに確保する |

| 3年目 | 消費税法 | 法人税法の知識が応用できる場面も。比較的取り組みやすい |

| 4年目 | 国税徴収法(または他の選択科目) | 理論中心の科目。集中して理論暗記に取り組む |

このスケジュールはあくまで一例であり、1年目から2科目同時に受験する戦略をとる方もいます。ただし同時受験は勉強量が倍増するため、時間に余裕がある学生や専念受験生でない限り、1科目ずつ確実に合格を積み上げていく方が独学には向いているといえます。

合格体験談から見えた独学の実態

独学で税理士試験に合格した方の体験談を見ると、共通して見えてくる特徴があります。

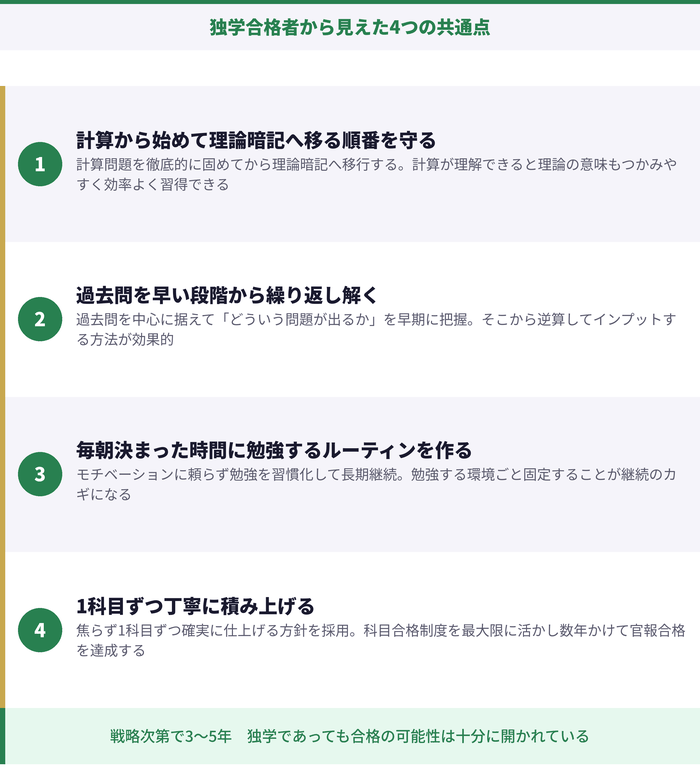

1.計算から始めて、後から理論暗記に移る順番を守った

独学合格者に多く見られるのが、まず計算問題を徹底的に固め、その後に理論暗記へ移るという学習順序です。計算が理解できていると理論の意味もつかみやすくなるため、無理に暗記しようとするよりも効率よく習得できます。

2.過去問を早い段階から繰り返し解いた

予備校のカリキュラムをなぞるのではなく、過去問を中心に据えて「どういう問題が出るか」を早期に把握し、そこから逆算してインプットする方法を採用した方が多く見受けられます。

3.毎朝決まった時間に勉強するルーティンを作った

モチベーションに頼らず、勉強を習慣化することで長期間継続できたという声も多いです。毎朝5時に起きて図書館やカフェで学習するなど、勉強する環境ごと固定してしまうことが継続のカギになっているようです。

4.1科目ずつ丁寧に積み上げた

独学で5科目全て合格した方の多くが、焦らず1科目ずつ確実に仕上げる方針を選んでいます。科目合格制度を最大限に活かし、合格した科目を積み上げながら数年かけて官報合格を達成しています。

独学は孤独な戦いになりがちですが、こうした先人の経験から学べることは多くあります。「どのくらいかかるか」という問いへの正直な答えは、「戦略次第で3〜5年」ということになるでしょう。

ただ、逆に言えば3〜5年きちんと取り組み続けた人には、独学であっても合格の可能性は十分に開かれています。

勉強時間の試算はあくまで机上の計算にすぎないと感じています。実際には「理解に詰まった論点で2週間足踏みした」「仕事が忙しくて1ヶ月ほぼ勉強できなかった」といったことは誰にでも起こります。だからこそ、最初から「3〜5年かかるかもしれない」と長期戦を前提に計画を立てた方が精神的に安定して取り組めると考えています。独学であればなおさら、年単位の余裕を持ったスケジュールを設計することをおすすめします。

独学を始める前に決めるべき3つのこと

税理士試験の独学でつまずく人の多くは、勉強を始める前の「設計段階」が甘いまま走り出してしまっています。やみくもにテキストを開いてもなかなか前に進めず、途中でペースを見失ってしまうことも少なくありません。独学合格を現実のものにするためには、スタート前に以下の3つをしっかり決めておくことが重要です。

税理士試験の独学においてスケジュール設計は、合格への最重要ステップといっても過言ではありません。予備校であればカリキュラムに沿って進めるだけですが、独学の場合は「いつまでに何を終わらせるか」をすべて自分で決める必要があります。

スケジュールを立てる際に最初に意識したいのが、試験日から逆算するという考え方です。税理士試験は毎年8月上旬に実施されます。

この試験日を起点に、4月までにインプットを完了させ、5月以降はアウトプット中心に切り替えるというのが独学者にとっての基本的な年間スケジュールです。

【長期的な学習スケジュールの立て方】

| 時期 | 学習の重点 | 具体的な取り組み |

|---|---|---|

| 9〜12月 | インプット前半 | テキストを通読し、各論点の概要をつかむ。計算問題を中心に基礎固め |

| 1〜3月 | インプット後半 | 計算問題を繰り返し、理論の理解を並行して進める |

| 4月 | インプット完了 | 全論点の一通りの学習を終わらせ、苦手箇所を洗い出す |

| 5〜6月 | アウトプット前半 | 過去問・問題集をメインに切り替え。時間配分の練習も開始 |

| 7月 | アウトプット後半 | 直前対策。弱点の集中補強と答案作成の精度を上げる |

| 8月(試験直前) | 総仕上げ | 理論の最終確認と本番を想定した時間配分の練習 |

スケジュールを立てたら、月単位・週単位・1日単位と順に落とし込んでいくと管理しやすくなります。1日の目標勉強時間を決めたら、達成できた日・できなかった日を記録しておくと、計画の修正もしやすくなるでしょう。

また、独学では計画が崩れたとき修正してくれる人がいません。「先週勉強できなかったから今週は倍やる」という思考ではなく、あらかじめ月に1〜2週分の予備枠を設けておくと、崩れた週があっても焦らずリカバリーできます。

受験科目の選び方と組み合わせのポイント

税理士試験の独学における科目選択は、合格までの年数とモチベーション維持の両方に大きく影響します。どの科目をどの順番で受けるかをきちんと考えて決めることが、遠回りを避けるための重要なポイントです。

まず、必須科目である簿記論と財務諸表論はどちらから始めても構いませんが、この2科目は計算面でほぼ同じ範囲をカバーしているため、同じ年に同時受験する戦略が有効です。特に簿記論の計算が固まった段階で財務諸表論の理論暗記に集中できるため、学習効率を高めやすくなります。

次に税法3科目の選択についてですが、独学の観点から科目を選ぶ際は以下の軸で判断するとよいでしょう。

① 市販の教材が充実しているか

独学では市販テキストの質と量が学習成果に直結します。簿記論・財務諸表論・消費税法・法人税法については比較的豊富な市販教材が存在しています。

② 勉強時間のボリュームと自分の時間を照らし合わせる

国税徴収法(約150時間)や酒税法(約150〜200時間)はボリュームが少ない科目ですが、前述のとおり競争倍率も高く一発合格の難しさもあります。勉強時間が少なければいいというわけではないことを念頭に置きましょう。

③ 将来のキャリアや実務と結びつけて選ぶ

たとえば相続専門の税理士を目指したいなら相続税法、企業税務に携わりたいなら法人税法というように、将来の仕事に直結する科目を選ぶとモチベーションが維持しやすくなります。

【独学に向いている科目の組み合わせ例】

| パターン | 科目の組み合わせ | 特徴 |

|---|---|---|

| 標準型 | 簿記論・財務諸表論・法人税法・消費税法・国税徴収法 | 市販教材が充実。法人税務の実務に活かしやすい |

| 短期志向型 | 簿記論・財務諸表論・法人税法・酒税法・国税徴収法 | ボリュームの少ない科目で勉強総時間を圧縮 |

| 相続特化型 | 簿記論・財務諸表論・法人税法・消費税法・相続税法 | 相続専門税理士を目指す方に向いている |

なお、科目の選択に迷ったときは、まず簿記論・財務諸表論の2科目をしっかり合格させることを最優先にするのがおすすめです。この2科目が土台になって、税法科目の理解もスムーズになるためです。

独学に向いている科目・向いていない科目の違い

税理士試験の全科目が独学に向いているかというと、残念ながらそうとは言い切れません。科目ごとの特性を知った上で、独学で攻略しやすい科目と専門的サポートが有利な科目を整理しておくと、学習計画に厚みが出ます。

簿記論は計算中心の科目で、理解の筋道が比較的明確です。市販のテキストも種類が多く、簿記検定の学習経験がある方には馴染みやすい内容でもあります。

また国税徴収法は理論100%の科目ながら、出題形式が記述式・事例式に特化しており、条文をベースとした学習がしやすいとされています。

財務諸表論についても市販教材が整っており、計算は簿記論と共通部分が多いため、同時学習の効率が高い科目です。

法人税法は税法科目の中でボリュームが最大で、理論暗記の量も膨大です。さらに法改正への対応が必要なため、最新情報を自力でキャッチアップし続ける必要があります。

独学で挑む場合は、予備校のテキストを単品購入して教材として使う方法も選択肢に入れるとよいでしょう。

事業税・住民税・酒税法などのいわゆるミニ税法と呼ばれる科目は、市販教材の数が特に少ないという課題があります。予備校の資料通信講座など、授業なしでテキストだけ購入できる形式を活用することで補完できる場合もあります。

| 科目 | 独学適性 | 理由 |

|---|---|---|

| 簿記論 | 高い | 市販教材が豊富。計算中心で習熟度が測りやすい |

| 財務諸表論 | 高い | 簿記論と並行学習が可能。市販テキストが充実 |

| 消費税法 | 中程度 | 市販教材あり。インボイス制度など法改正への対応が必要 |

| 法人税法 | やや難しい | ボリュームが大きく法改正も多い。予備校テキストの単品購入も検討を |

| 国税徴収法 | 高い | 理論中心で市販教材も存在。条文学習が中心 |

| 酒税法・事業税・住民税 | 難しい | 市販教材が少ない。資料通信講座の活用が有効 |

| 相続税法 | 中程度 | 理論・計算ともに範囲が広い。市販の理論サブノートを活用 |

| 固定資産税 | 中程度 | 市販の理論マスター書が存在するが情報量が限られる |

独学を選ぶ場合でも、教材が不足しやすい科目については予備校の市販テキストや資料通信を組み合わせることで、弱点を補うことができます。

「完全独学」にこだわりすぎず、使えるものは積極的に活用するという柔軟な姿勢が大切です。

独学を始める前の設計段階こそが、合否を分ける最大のポイントだと考えています。特に科目選択は一度決めたら変更しにくく、ミスチョイスをするとモチベーションにも影響します。将来どんな税理士になりたいか、今どれだけ時間が取れるかを正直に見つめた上で、自分に合った組み合わせを選んでほしいと思います。焦りは禁物ですが、最初の設計だけは時間をかけて丁寧に行うことをおすすめします。

失敗しない教材の選び方【科目別おすすめテキスト】

独学の合否を大きく左右するのが、教材選びです。どれだけ勉強時間を確保しても、自分のレベルや目的に合わない教材を使い続けると、理解が深まらないまま時間だけが過ぎてしまいます。このセクションでは、独学用テキストを選ぶ際に必ず確認してほしい基準と、科目別のおすすめ教材を解説します。

税理士試験の独学用テキストを選ぶ際は、次の3つの基準を必ず確認しましょう。これを押さえておくだけで、教材選びの失敗を大幅に減らすことができます。

① 自分の学習目的とレベルに合っているか

テキストには大きく分けて、基礎から体系的に学ぶ入門・標準タイプと、重要ポイントを凝縮した要点整理タイプがあります。学習を始めたばかりの段階では、図解や具体例が豊富な入門書から入る方が無理なく理解を積み上げられます。ある程度知識が身についてきたら、要点整理タイプや問題集・過去問へと段階的に移行していくとよいでしょう。

また、テキストと問題集がセットになっているシリーズを選ぶと、インプットとアウトプットがスムーズに連動できます。学んだ内容をその流れのまま問題で確認できるため、知識の定着率も高まります。

② 最新の法改正に対応しているか

税理士試験の出題範囲は、税法の改正に合わせて毎年変わります。古いテキストをそのまま使い回すと、改正前の内容を正答として覚えてしまうリスクがあり、本番では得点につながらないどころか減点要因にもなりかねません。独学者が自力で法改正情報を追うのは手間がかかるため、必ず最新年度に対応した改訂版を使用することが不可欠です。

購入前に奥付(書籍の最終ページ付近にある発行年月日の記載)で発行時期を確認し、受験する年度の試験範囲に対応しているかチェックしましょう。特に消費税法は近年のインボイス制度導入など法改正が頻繁なため、版が古くなりやすい科目です。

③ 対応する問題集・過去問がセットで揃えられるか

税理士試験の独学では、インプット(テキスト読み込み)だけでは得点力が身につきません。問題を解くアウトプット演習を繰り返すことで初めて、本試験で使える実力が養われます。

テキストと問題集の出版社・シリーズが異なると、論点の整理方法や用語の使い方にズレが生じることがあります。同じシリーズで統一するか、テキストと問題集の内容が対応しているか確認した上で揃えると、学習効率が高まるでしょう。

簿記論と財務諸表論は、税理士試験の必須2科目であり、多くの受験生が最初に取り組む科目です。市販教材の種類も最も充実しており、独学での学習環境は整いやすい科目といえます。

簿記論については、TAC出版が手がけるシリーズが独学者の定番として長く親しまれています。

全4巻構成で約2ヶ月かけて全範囲を一巡できるよう設計されており、教科書と問題集が一体型になっているため、インプットとアウトプットを交互に進めやすい構成です。図解と例題が豊富で、難解な論点も視覚的に理解しやすくなっています。

財務諸表論については、同じくTAC出版の要点整理シリーズが理論対策として有効です。このシリーズは重要度を3段階で明示しているため、限られた時間の中でどこから覚えるかの優先順位を決めやすくなっています。赤シートで重要語句を隠しながら確認できる構成も、理論暗記の効率を高めてくれます。

なお、簿記論と財務諸表論は計算範囲が大きく重複しているため、同じ年度に同時受験する場合は、計算をひとつのテキストで固めてから財務諸表論の理論暗記に移るという順番で進めると無駄が少なくなります。

また、簿記の基礎知識がない場合や日商簿記検定3級・2級の学習経験があまりない場合は、いきなり税理士試験レベルの教材に入るのではなく、簿記2級レベルの市販テキストで基礎固めをしてから移行することをおすすめします。

法人税法と所得税法は、税法科目の中で最もボリュームが大きい選択必須科目です。独学での攻略難易度は高めですが、教材を正しく選べば着実に実力をつけることができます。

法人税法については、ネットスクールが手がける教科書シリーズが独学者向けとして評価されています。基礎編・応用編の2部構成で、初学者でも段階的に力をつけていける設計になっています。各テーマの冒頭に要点整理があり、本文では図表を使いながら理解を深められる工夫がされているため、市販テキストの中では比較的独学向けといえます。

所得税法については、市販の入門書として図解形式で全体像をつかめるタイプが向いています。所得税法は個人の税務に関わる法律で、実生活とのつながりを意識しながら読み進めると理解が深まりやすい科目です。令和7年度の税制改正(基礎控除の引き上げなど)に対応した最新版を選ぶことが特に重要です。

どちらの科目も理論の暗記量が膨大です。テキストだけでなく、予備校が市販している理論サブノートや理論マスターを補助教材として組み合わせることで、効率的に理論対策を進めることができます。

【法人税法・所得税法の独学教材の選び方チェックポイント】

| チェック項目 | 確認内容 |

|---|---|

| 法改正対応 | 最新年度の税制改正に対応しているか |

| 理論対策 | 理論サブノート・理論マスター等が別途用意できるか |

| 問題集との連動 | 同シリーズまたは対応する問題集が存在するか |

| 解説の質 | 条文の意味や背景まで踏み込んだ解説があるか |

| 難易度の段階設定 | 基礎から応用へ段階的に進められる構成か |

相続税法と消費税法は、選択科目の中でも受験者数が多く、市販教材も比較的充実しているグループです。

消費税法については、TAC出版の教科書・問題集シリーズが独学者に向いています。全3分冊構成で取引分類・課税標準・仕入税額控除などの重要論点を体系的に学べます。近年はインボイス制度(適格請求書等保存方式)の導入により出題内容が変化しているため、最新の法改正に対応した版を選ぶことが特に重要です。問題集と答案用紙がセットになっており、繰り返し演習しやすい構成も独学者には使いやすいポイントです。

相続税法については、理論対策として大原が手がける理論サブノートが定評あります。膨大な条文の中から出題頻度の高い重要項目に絞り込んで収録されており、赤シートで重要語句を隠して確認できる設計です。計算対策については、別途問題集を用意して繰り返し演習することが合格への近道です。

両科目とも理論と計算の配点が半々となっており、どちらか一方に偏らず並行して学習を進めることが大切です。特に相続税法は計算問題の難易度が高いため、過去問を早い段階から繰り返し解く習慣をつけておくことが有効です。

これらのいわゆるミニ税法と呼ばれる科目は、1科目あたりの勉強ボリュームが比較的小さい反面、市販教材の種類が限られているという大きな課題があります。

独学で取り組む際には、教材の確保方法を事前に調べておく必要があります。

国税徴収法については、ネットスクールが手がける教科書シリーズが独学者向けとして知られています。初学者にもわかりやすい平易な文章と豊富なイラストで、実際の徴収手続きの流れをイメージしながら学べる構成です。理論100%の科目であるため、条文の読み込みと理論の整理が学習の中心となります。

酒税法・事業税・住民税については、現状では十分な市販教材が存在しないケースがほとんどです。こうした科目を独学で攻略したい場合は、大原やTACなどの予備校が提供している資料通信講座(授業なしでテキストと問題集のみを購入できる形式)を活用する方法が現実的です。また、TACや大原が販売している理論マスター・理論サブノートを単品で購入し、それをベースに学習する方法も有効です。

固定資産税については、TACが手がける理論マスターシリーズが存在し、昭和26年度(第1回)から令和6年度(第74回)までの本試験問題が収録されており、出題傾向の把握に役立てることができます。

| 科目 | 市販教材の充実度 | 独学での対処法 |

|---|---|---|

| 国税徴収法 | 比較的整っている | 市販の教科書・問題集で対応可能 |

| 酒税法 | 少ない | 予備校の資料通信や理論サブノートを活用 |

| 住民税 | 少ない | TAC出版の理論マスターを中心に学習 |

| 事業税 | 少ない | 大原の理論サブノートを中心に学習 |

| 固定資産税 | 中程度 | TACの理論マスターで対応可能 |

ミニ税法は勉強時間が少なく済む科目ですが、教材が少ないぶん情報収集に時間がかかります。独学でこれらの科目を受験する際は、受験前年から教材の入手ルートを確認しておくとよいでしょう。

教材選びで特に伝えたいのは、「安いから」「評判がいいから」だけで選ばないでほしいということです。自分の現在の理解レベルと、その科目に必要な学習内容が噛み合っているかどうかが最も重要な基準です。また、法改正への対応は毎年確認を怠らないようにしてください。せっかく一生懸命覚えた内容が改正前のものだった、というのは独学者が陥りやすい落とし穴です。教材に投資する数千円を惜しんで古い版を使い続けることの方が、長い目で見ると大きな損失になります。

独学合格を引き寄せる勉強法7つのコツ

税理士試験の独学合格者には、共通して実践している勉強法のパターンがあります。このセクションでは、独学で結果を出した方々の学習スタイルから導き出した7つのコツを解説します。どれも特別な才能を必要とするものではなく、やり方を知って意識的に取り組めば誰でも実践できる方法ばかりです。

税理士試験の出題範囲は科目によっては非常に広く、すべての論点を同じ深さで学ぼうとすると時間がいくらあっても足りません。独学では特に、メリハリをつけた学習が合格の近道になります。

重要なのは、試験で繰り返し出題されている論点と、ほとんど出題されないマイナー論点を明確に区別することです。過去問を早い段階から目を通し、どのテーマが頻繁に問われているかを把握した上でテキストを読み込むと、自然と強弱をつけた学習ができるようになります。

具体的には、テキストを通読する段階では重要度の高い論点に付箋を貼りながら進め、2周目以降は付箋がついた箇所を重点的に反復するという方法が有効です。

全部を完璧に仕上げようとする姿勢は、かえって合格から遠ざかる原因になります。合格点は満点の6割が基準とされていますが、実質的には上位10〜15%に入ることが求められる相対評価の試験です。高得点を狙うよりも、確実に取れる論点を増やしていくことが戦略的に正しい方向性といえます。

税理士試験の科目は、計算問題と理論問題の2本柱で構成されています。独学合格者の多くが実践しているのが、まず計算を固めてから理論暗記に移るという学習順序です。

計算を先に習得する理由は、計算問題を通じて各制度の仕組みや数字の流れを理解してから理論に入ると、条文や制度の意味が腑に落ちやすくなるためです。

逆に理論から入ると、実際の計算との接続が見えにくく、丸暗記に終わってしまうリスクがあります。

計算の進め方としては、最初はテキストを見ながらでも構わないので問題を一通り解き、全体の流れをつかむことを優先しましょう。

1周目は理解できない論点があっても気にせず進み、2周目以降で理解が深まることも多くあります。計算問題で8割程度の正答率が安定してきたタイミングを目安に、理論暗記へ移行するのが効率的です。

理論暗記においては、条文の文言を一字一句丸暗記しようとする方法はおすすめしません。まず制度の背景と意味を理解し、その後に言葉のパターンとして覚えていく方が記憶として定着しやすく、本番でも応用が利く答案を書けるようになります。

人の記憶は、文字を読むだけより複数の感覚を使った方が定着しやすいことが知られています。独学では講師の話を聞く機会がないぶん、自分で視覚と聴覚を意識的に活用する工夫が必要です。

視覚を使う方法としては、テキストの重要論点を自分なりの図解やフローチャートに書き直すことが効果的です。たとえば法人税法の所得計算の流れや、相続税の基礎控除の計算ステップなどを、矢印と箱を使って整理するだけで理解が大きく深まります。

市販のテキストの図解をそのまま見るよりも、自分の手で描くという行為が記憶に残りやすいのです。

聴覚を活用する方法としては、理論の重要条文を音読しながら覚えることが有効です。暗記しにくい論点は、自分の声で録音して通勤中や家事をしながら繰り返し聴く方法も、独学者の間では広く取り組まれています。

近年は通信講座やYouTubeなどで税理士試験の解説動画も増えているため、独学の補助として活用するのも選択肢のひとつです。

働きながら独学で税理士試験を目指す場合、まとまった勉強時間を毎日確保するのは現実的に難しいという人も多いのではないでしょうか。そのような状況でも合格に近づくための鍵が、スキマ時間の徹底活用です。

スキマ時間に向いているのは、集中力を要する計算演習よりも、理論の確認・暗記系の作業です。

通勤電車の中では理論の音読や重要用語の確認、昼休みの15分は昨日解いた問題の解説を読み返す、寝る前の10分は暗記した理論を頭の中で思い出すなど、細切れの時間を組み合わせていくことで学習時間を積み上げることができます。

| 場面 | おすすめの学習内容 | 所要時間の目安 |

|---|---|---|

| 通勤・通学中 | 理論の音読・暗記確認 | 15〜30分 |

| 昼休み | 前日の解説の読み返し・用語確認 | 10〜15分 |

| 夕食後 | 計算問題の演習・新論点のインプット | 60〜90分 |

| 就寝前 | 理論の暗唱・弱点論点の確認 | 10〜20分 |

| 休日の午前 | 過去問・総合問題演習 | 2〜3時間 |

大切なのは、スキマ時間で何をするかをあらかじめ決めておくことです。時間が生まれてから考えるのでは、結局何も進まないまま終わってしまいます。

前日の夜に「明日の通勤時間は消費税の理論Aを2回音読する」と具体的に決めておくだけで、実行率が大幅に上がります。

税理士試験の過去問は、「試験直前になったら解くもの」というイメージを持っている方も多いかもしれません。しかし独学合格者の多くは、過去問を学習の早い段階から積極的に活用しています。

過去問を早期に活用する目的は、正解を出すことではなく、本試験でどのような問われ方をするかを把握することです。

どの論点がよく出るか、計算問題ではどんな資料の読み方が求められるか、理論問題では何字程度の記述が求められるかを早期につかんでおくことで、テキスト学習の方向性も自然と絞られてきます。

過去問を解く際に意識したいのが、間違えた問題の扱い方です。

正解できなかった問題はただ解説を読んで終わりにするのではなく、なぜ間違えたかを分析し、同じパターンの問題が出たときに対応できるようにするまでが1セットです。間違いを記録しておき、定期的に見直す習慣をつけると、苦手論点を効率的に潰せます。

また、過去問は時間を計りながら解くことを習慣にしましょう。税理士試験は制限時間内にすべての問題を解き切れないほど出題量が多い科目も多く、問題の取捨選択と時間配分の練習が不可欠です。この感覚は過去問演習を重ねることでしか身につきません。

どれほど知識を身につけても、本番で時間配分を誤ると実力が発揮できません。税理士試験では、1問に時間をかけすぎて残りの問題を解く時間がなくなるというケースが多く見られます。独学者がとりわけ苦手としやすいのが、この試験時間のマネジメントです。

本番を想定した練習の基本は、過去問や模擬問題を制限時間どおりに解くことです。途中でわからない問題にぶつかっても、時間を気にしながら解き続ける訓練を繰り返すことで、本番でも冷静に問題の取捨選択ができるようになります。

また、解く順番のルールを自分なりに決めておくことも重要です。たとえば「最初に問題全体を1分で見渡して配点の高い問題を確認する」「計算問題は集計の出発点となる設問から解く」「残り15分になったら見直しに切り替える」といったルールを事前に定め、過去問演習のたびにそのルールを実践することで、本番でも同じ動きができるようになります。

【試験本番を想定した時間配分の組み立て方(例:簿記論の場合)】

| フェーズ | 内容 | 目安時間 |

|---|---|---|

| 問題全体の確認 | 全設問を俯瞰し、難易度・配点を把握する | 1〜2分 |

| 解きやすい問題から着手 | 確実に得点できる問題を先に仕上げる | 60〜70分 |

| 難問・時間のかかる問題へ | 部分点を拾いながら解き進める | 30〜40分 |

| 見直し | 計算ミス・転記ミスの確認 | 10〜15分 |

※簿記論は試験時間120分。上記はあくまで参考例です。

独学で税理士試験に合格する上で、技術的な学習法と同じくらい重要なのがモチベーションの維持です。3〜5年にわたる長丁場の受験生活において、やる気が続かず途中でやめてしまうことが、独学失敗の最大の原因といっても過言ではありません。

モチベーションを保つための工夫として、まず効果的なのが学習記録をつけることです。毎日の勉強時間や解いた問題数を記録しておくと、「今週は合計15時間勉強できた」「この1ヶ月で過去問を3周できた」という積み重ねが数字として見えるようになります。記録はスマートフォンのメモや手帳など、自分が続けやすいツールで構いません。継続してきた事実が目に見える形で積み上がると、モチベーションの下がりにくい状態をつくりやすくなります。

次に、1日・1週間単位の小さな目標を設定することも有効です。「今週中に消費税法の計算問題集を50問解く」「今月は理論Aランクを全て暗唱できるようにする」というように、達成できる規模の目標を積み重ねることで、小さな成功体験が蓄積されていきます。

また、SNSやオンラインコミュニティで同じ税理士試験を目指している仲間とつながることも、孤独になりがちな独学のモチベーション維持に役立ちます。自分の進捗を発信したり、他の受験生の取り組みを見たりすることで、刺激を受けながら勉強を継続しやすくなります。

| モチベーション維持の工夫 | 効果 |

|---|---|

| 毎日の学習時間・問題数を記録する | 積み重ねが可視化され、継続意欲が生まれる |

| 週単位・月単位の小目標を設定する | 達成感の積み重ねが自信につながる |

| 勉強する場所・時間を固定する | 習慣化によりモチベーションに頼らず続けられる |

| 受験仲間とSNSでつながる | 孤独感が和らぎ、刺激を受け続けられる |

| 合格後のキャリアを具体的にイメージする | 長期的な目標が行動の原動力になる |

最終的に独学合格を勝ち取るのは、才能がある人ではなく「続けた人」です。やめなければ合格の可能性は残り続けます。

モチベーションが下がる時期は必ず来ますが、そのときにどう対処するかをあらかじめ考えておくことが、長い受験生活を乗り切る力になります。

7つのコツの中で、私が最も重要だと考えているのはモチベーションの維持です。勉強法や教材よりも、続けることの方がはるかに難しいからです。実際に独学で合格した方の話を聞くと、特別な才能や圧倒的な記憶力があったわけではなく、「やめなかった」という一点が共通しています。技術的なコツは学べば身につきますが、継続する力は仕組みと環境を自分でつくるしかありません。学習記録をつける、場所を固定する、仲間とつながるという地味な工夫が、実は最も強力な合格戦略だと感じています。

独学でつまずきやすい2大ポイントと乗り越え方

独学で税理士試験に挑む方が途中で行き詰まる場面には、大きく2つのパターンがあります。1つは学習計画の崩壊、もう1つは解答テクニックが身につかないまま本番を迎えてしまうことです。どちらも「知識が足りなかった」ではなく「やり方を間違えた」ことが原因であるケースがほとんどです。それぞれの落とし穴と具体的な乗り越え方を詳しく見ていきましょう。

学習計画が崩れてしまうケースと対策

独学者が最初にぶつかる壁が、学習計画の崩壊です。意気込んで計画を立てたものの、1ヶ月も経たないうちに予定通りに進まなくなり、やがて計画そのものを見なくなってしまう——こういった経験をする方は少なくありません。

計画が崩れる原因は、大きく分けて3つあります。

原因① 最初から詰め込みすぎた計画を立てる

独学を始めたばかりの時期は意欲が高まっているため、平日3時間・土日8時間といった現実離れした計画を立ててしまいがちです。しかし仕事や家事、体調の変化など、日々の生活には予測できない出来事が必ず発生します。理想の計画が崩れた瞬間に「もうだめだ」と感じて勉強そのものから離れてしまうのが、このパターンの最大のリスクです。

対策としては、計画を立てる段階から「崩れること」を前提に余裕を持たせることが重要です。目標の8割を達成できれば十分と考え、毎月1週分程度の予備日を設けておくと、想定外のことが起きても焦らずリカバリーできます。

原因② インプットに時間をかけすぎてアウトプットが間に合わない

テキストを丁寧に読み込むことに時間を費やしすぎて、問題演習に移る頃には試験まで残り2ヶ月を切っていた、というのも独学者によくある失敗パターンです。どれほど丁寧にテキストを読んでも、問題を解く経験を積まなければ得点力は身につきません。

対策としては、テキスト1周目は「完全に理解しなくてよい」と割り切って読み進め、早い段階で問題演習に移行することです。わからない論点があっても先に進み、問題を解きながら理解を深めていくスタイルの方が、独学では効率的に得点力が養われます。目安として、学習開始から3〜4ヶ月後には基本的な問題演習を始められる状態を目指しましょう。

原因③ 計画を月・週・日の単位に落とし込めていない

「1年で簿財2科目に合格する」という長期目標だけを持っていると、今日何をすればいいかが見えなくなります。長期目標は達成感を生みにくく、日々の勉強のモチベーションになりにくいという特性があります。

対策としては、長期目標を月単位・週単位・1日単位へと細かく分解することです。たとえば「今月中に簿記論テキスト第2巻を終わらせる」→「今週は第4章と第5章を進める」→「今日は例題15問を解く」というように、今日取り組むべき内容が具体的に見えている状態を常に保ちましょう。

【計画崩壊を防ぐ独学スケジュール管理の3原則】

| 原則 | 内容 | 実践例 |

|---|---|---|

| 余裕を組み込む | 月に1週分の予備日を設ける | 4週分の予定を3週で終えるよう調整する |

| 早期にアウトプットへ移行する | テキスト1周後には問題演習を始める | 開始3〜4ヶ月後には基本問題を解き始める |

| 目標を1日単位まで落とし込む | 今日やることを前日夜に決める | 「明日は過去問2年分の計算問題を解く」と決めてから就寝 |

解答テクニックが身につかないケースと対策

独学者が予備校生と比べて最も差がつきやすいのが、解答テクニックの習得です。知識量や理解度が同程度でも、解答テクニックの有無によって得点に大きな差が生じます。これが独学で成績が伸び悩む、もう1つの典型的なつまずきポイントです。

解答テクニックとは、試験で得点を最大化するための技術全般を指します。具体的には以下のような内容が含まれます。

- 問題全体を見渡して取捨選択する判断力

- 計算問題で集計ミスを防ぐための資料の読み方・メモの取り方

- 総合問題で解法の流れを整理するための図表の書き方

- 理論問題で配点を意識した答案の構成の仕方

- 見直し時間を確保するための時間配分の組み方

予備校では講師が講義の中でこれらを自然に教えてくれますが、独学者はこうした情報を自力で集めなければなりません。テキストや問題集の解説文だけでは、解答テクニックの核心部分まで踏み込まれていないことも多くあります。

まず有効なのが、過去問の模範解答を精読することです。正解の答案がどのような順序で書かれているか、計算過程はどのように整理されているかを丁寧に観察し、自分の解き方との違いを分析することで、テクニックのヒントが見えてきます。

次に、税理士試験に合格した方が発信しているブログや動画コンテンツを積極的に参照することも有効です。実際に独学で合格した方が具体的な解き方や時間配分の工夫を公開しているケースがあり、独学者にとって貴重な情報源となります。

また、解答テクニックが書籍で解説されているものも一部存在します。問題集の解説欄に「この種の問題はまず○○から集計する」といった注記が記されている場合は、見逃さずに読み込むことが重要です。

さらに、模擬試験(答練)を積極的に受験することも解答テクニック習得に効果的です。TAC・大原などの予備校は、在籍していない受験生でも模擬試験だけを単独で申し込めるケースがあります。本番に近い環境で問題を解く経験を積むとともに、返却される成績表や解説冊子から自分の弱点と解き方のクセを把握できます。

【解答テクニック習得のための独学者向けアプローチ】

| アプローチ | 具体的な行動 | 得られる効果 |

|---|---|---|

| 模範解答の精読 | 過去問の解答・解説を答案構成の観点で分析する | 正しい解き方の型が身につく |

| 合格者ブログ・動画の活用 | 独学合格者が発信する解法・時間配分情報を収集する | 実践的なテクニックを補える |

| 問題集の解説の精読 | 解説欄の注意書き・計算過程の整理方法を丁寧に読む | 解法パターンのバリエーションが増える |

| 予備校の模擬試験を単独受験 | TAC・大原等の答練を単独申し込みで受験する | 本番環境での時間配分感覚が身につく |

| 自己分析の習慣化 | 解き終わった後に「なぜ間違えたか」を言語化する | 同じミスを繰り返さない思考回路が形成される |

独学の最大の弱点は、自分の解き方が正しいのかどうかを確認してくれる人がいないことです。この弱点を補うためには、模範解答との比較・合格者情報の活用・模擬試験の受験という3つを意識的に組み合わせていくことが、解答テクニックを独学で習得するための現実的な方法といえるでしょう。

計画崩壊と解答テクニック不足は、独学失敗の2大原因としてよく挙げられますが、実はどちらも「事前に知っているかどうか」で大きく差がつくポイントです。計画の立て方は最初から余裕を持たせること、解答テクニックは模擬試験や合格者の情報で補うことと、対処法はシンプルです。ただし実行できるかどうかは別の話で、そこには自己規律が問われます。独学を選んだ以上、自分で気づいて自分で修正できる力を養う意識が、合格へのもう1つの重要な素養だと考えています。

独学を始める前に知っておきたい不安と解消法

税理士試験の独学を考え始めると、さまざまな不安が頭をよぎるものです。「何年もかかったら途中で挫折してしまうのでは」「自分には向いていないのでは」といった気持ちは、真剣に取り組もうとしているからこそ生まれる自然な感情です。このセクションでは、独学を始める前に多くの方が抱く代表的な3つの不安を取り上げ、それぞれに対する具体的な解消法をお伝えします。

税理士試験の合格には一般的に3〜5年かかるといわれており、これほど長い期間にわたって勉強を続けられるかどうかという不安は、独学を検討している方のほぼ全員が感じることです。

「途中で心が折れてしまうのではないか」という恐れは、決して根拠のないものではありません。

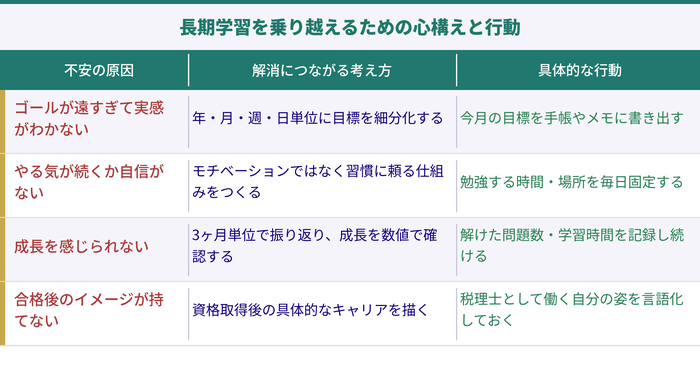

ただ、この不安を解消するカギは、5年という時間を一塊で考えないことです。5年先の合格を目標に設定すると、ゴールが遠すぎて今日の勉強との接続が見えにくくなります。

それよりも、今年の試験で1科目合格するという1年単位の目標、さらにはその科目の計算問題を今月中に一通り解き終えるという月単位の目標へと落とし込むことで、達成感を積み重ねながら前進できるようになります。

長期間の勉強を継続するためのもう1つの視点は、税理士という資格が自分の人生にとって何をもたらすかを具体的に描いておくことです。

税理士資格を取得することで、独立開業の選択肢が生まれる、定年がなく生涯働き続けられる、顧客から感謝される仕事ができるといった将来像を明確に持っている方の方が、困難な局面でも勉強を続けやすい傾向があります。

また、1日や1週間単位では成長を感じにくいのが長期学習の難しさです。3ヶ月・半年ごとに振り返りの機会を設けて「3ヶ月前と比べて解ける問題が増えた」「今年は1科目合格できた」という成長の実感を積み上げていくことが、長丁場を乗り切るための精神的な支えになります。

【長期学習を乗り越えるための心構えと行動】

| 不安の原因 | 解消につながる考え方 | 具体的な行動 |

|---|---|---|

| ゴールが遠すぎて実感がわかない | 年・月・週・日単位に目標を細分化する | 今月の目標を手帳やメモに書き出す |

| やる気が続くか自信がない | モチベーションではなく習慣に頼る仕組みをつくる | 勉強する時間・場所を毎日固定する |

| 成長を感じられない | 3ヶ月単位で振り返り、成長を数値で確認する | 解けた問題数・学習時間を記録し続ける |

| 合格後のイメージが持てない | 資格取得後の具体的なキャリアを描く | 税理士として働く自分の姿を言語化しておく |

「何年もかけて勉強したのに、もし最終的に合格できなかったら」という不安も、独学を躊躇させる大きな要因のひとつです。

時間と労力を費やした末に結果が出なかった場合、すべてが無駄になってしまうのではないかという恐れは、多くの方が心の奥に抱えています。

しかし結論からいえば、税理士試験の勉強はたとえ最終合格に至らなくても、決してゼロにはなりません。その理由は大きく2つあります。

・科目合格は生涯有効であり、一部の合格実績が評価される

税理士試験の科目合格制度では、一度合格した科目は生涯にわたって有効です。5科目すべての合格に至らなかったとしても、たとえば簿財2科目を取得した段階で学習を区切ることになっても、その合格実績は消えません。会計事務所や税理士法人の求人では、科目合格者を積極的に評価する事務所も多く、就職・転職市場において一定の競争力として機能します。

・学習を通じて得た実務知識は本物の力になる

簿記論・財務諸表論で習得した会計知識は、経理・財務部門でのキャリアに直接活きます。法人税法・消費税法で身につけた税務知識は、企業の管理部門でも高く評価されます。たとえ試験合格という形での結果が出なくても、学習を通じて蓄積した知識と思考力は、職業人としての価値を実質的に高めてくれるものです。

税理士試験に取り組むことは、合格・不合格という二択ではなく、自分のキャリアを段階的に積み上げる過程そのものだと捉えることができます。

その視点を持てると、不合格への恐れが「挑戦しない理由」ではなく「挑戦し続ける理由」に変わるのではないでしょうか。

「自分は記憶力が悪いから無理かもしれない」「もともと数字が苦手で……」という声をよく耳にします。税理士試験は理論暗記と計算演習が両輪になっているため、この2点への苦手意識が受験へのハードルになっているという人も多いのではないでしょうか。

まず記憶力についていえば、税理士試験の理論暗記は「優れた記憶力」があれば有利ですが、それが必須条件というわけではありません。試験で求められるのは一字一句の丸暗記ではなく、制度の仕組みや趣旨を理解した上で、自分の言葉で答案を構成する力です。意味を理解してから覚えることで、記憶の定着率は大きく向上します。繰り返し接触する回数を増やすこと(テキストを読む・音読する・問題で確認するというサイクルを繰り返すこと)が、記憶力よりも合格に直結する要素といえます。

数字への苦手意識については、簿記論の計算問題は「数学的な才能」ではなく「手順の習熟」によって解けるようになるものです。公式を当てはめるより、一つひとつの取引を仕訳に落とし込み、集計していくという作業の繰り返しが基本です。最初はゆっくりでも構わないので、正確に手順を踏む練習を積み重ねることで、スピードと正確性は自然と上がっていきます。

独学で5科目全て合格した方の中には、文系出身で数字に自信がなかったという方、年齢を重ねてから挑戦した方、記憶が苦手だと感じていた方も多くいます。共通しているのは特別な才能ではなく、諦めずに継続したという事実です。苦手意識は克服するものではなく、正しい学習方法で少しずつ慣らしていくものと捉えた方が、長期的に無理なく取り組めるでしょう。

| よくある苦手意識 | 実態と捉え直し方 | 克服のアプローチ |

|---|---|---|

| 記憶力に自信がない | 丸暗記より理解→反復が重要。記憶力より接触回数が鍵 | 音読・書き出し・問題演習のサイクルを繰り返す |

| 数字・計算が苦手 | 計算は数学的才能より手順の習熟で解ける | ゆっくりでも正確に手順を踏む練習を積み重ねる |

| 理論の暗記量が膨大に見える | 全部を完璧に覚える必要はない。頻出論点に絞る | 重要度の高い論点から優先して暗記を進める |

| 独学で理解できるか不安 | 理解に詰まる場面は誰にでもある。補助ツールを活用する | 動画解説・合格者ブログ・予備校テキストを補完的に使う |

不安を感じること自体は、真剣に取り組もうとしている証拠だと思います。ただ、不安の正体をきちんと分解してみると「漠然とした恐れ」が大半で、具体的な対処法が存在するものがほとんどです。何年かかるかへの不安には長期目標の細分化で、不合格への恐れには科目合格制度の特性で、苦手意識には正しい学習法の選択で、それぞれ答えが見つかります。独学を始める前の不安はゼロにはなりませんが、「知ること」で不安を適切な大きさに縮めることはできます。まずは一歩を踏み出す勇気を持っていただきたいと思います。

独学と予備校・通信講座の違いを比較

税理士試験への挑み方は、独学一択ではありません。予備校に通う方法、通信・オンライン講座を利用する方法という選択肢もあり、それぞれに異なる特徴があります。独学を検討しているのであれば、他の選択肢と何が違うのかを正確に把握した上で判断することが大切です。このセクションでは3つの方法を多角的に比較し、それぞれどんな人に向いているかを解説します。

独学・予備校・通信講座の3つは、費用・学習時間の自由度・サポート体制という3つの軸で比較すると、それぞれの特徴が明確に見えてきます。

| 比較項目 | 独学 | 予備校(通学) | 通信・オンライン講座 |

|---|---|---|---|

| 費用 | 数万円程度(教材費のみ) | 1科目あたり10万円以上が目安。5科目で数十万〜100万円超も | 1科目あたり数万円程度。予備校より大幅に安い傾向 |

| 学習時間の自由度 | 完全に自由。自分のペースで進められる | 授業スケジュールに拘束される | 自分のペースで進められる。動画の倍速再生も可能 |

| 教材の質 | 市販テキストに依存。科目によっては教材が少ない | 毎年更新される高品質なオリジナル教材を使用 | 予備校が監修したカリキュラムを活用できる場合が多い |

| サポート体制 | 基本的になし。自力で解決が必要 | 講師への質問・添削・面談など充実している | メール・チャットでの質問対応あり。予備校より簡易な場合も |

| 法改正への対応 | 自力で情報収集が必要 | 最新の改正情報をカリキュラムに即時反映 | 教材が定期更新される講座が多く、改正対応は比較的しやすい |

| モチベーション管理 | 完全に自己管理 | 通学・授業スケジュールが自然なペースメーカーになる | 自己管理が基本。SNS機能や学習進捗管理ツールで補助する講座も |

| 合格までの期間 | 独学の難しさから長期化しやすい傾向 | カリキュラムに沿えば効率よく進みやすい | 独学より体系的に学べるため、期間を圧縮できる可能性がある |

費用面では独学が圧倒的に有利ですが、サポートと教材の質・法改正対応では予備校・通信講座が大きく優れています。どの方法が自分に合うかは、費用・時間・必要なサポートのバランスで判断するとよいでしょう。

予備校に通う最大のメリットは、体系立てられたカリキュラムと経験豊富な講師の存在です。独学では自力で判断しなければならない「どこを重点的に学ぶか」「今年の出題傾向はどう変わったか」といった情報が、予備校では授業の中で自然に提供されます。

特に法人税法・所得税法など、ボリュームが大きく法改正も多い科目では、講師が改正内容をふまえた上で重要論点を絞って教えてくれるため、学習効率が大きく上がります。計算問題の解き方や理論答案の書き方といった解答テクニックも、授業の中で当たり前のように伝授されます。

また、同じ目標に向かう仲間と一緒に学べる環境もメリットの1つです。周囲の受験生の頑張りが刺激になり、モチベーションを維持しやすい側面があります。

その反面、注意点としては費用負担が大きいことが挙げられます。大手予備校の税理士試験講座は1科目あたり10万円を超えることも多く、5科目すべてを受講すると総額が100万円に迫るケースもあります。また通学が前提となるため、居住地や仕事のスケジュールによっては通い続けることが難しくなる場面もあります。

予備校通学が向いているのは、費用面である程度余裕があり、授業のペースに合わせて学習を進めたい方、仲間と切磋琢磨しながら勉強したい方、自己管理よりも外部のペースメーカーを求めている方です。

通信・オンライン講座は、予備校のカリキュラム品質を保ちながら、独学に近い自由度を実現できるという点でバランスに優れた選択肢です。近年はスマートフォンひとつで動画講義を受講し、問題演習もこなせるオンライン完結型の講座が増えており、働きながら受験を目指す社会人に支持されています。

通信・オンライン講座の主なメリットは次のとおりです。

予備校の半分以下の費用で受講できる講座が多く、1科目あたり数万円程度で専門的なカリキュラムを利用できます。場所や時間を選ばず学習を進められるため、通勤時間・休憩時間・深夜など、自分のライフスタイルに合わせたスケジュールで勉強できます。動画には倍速再生機能が搭載されている講座が多く、すでに理解している部分は速く進め、難しい箇所は繰り返し視聴するという使い方ができます。また、教材が毎年更新されるため、法改正への対応も自力で行う必要がなく、最新の出題範囲で学習を進められます。

注意点としては、通信・オンライン講座は基本的に自己管理型であるため、計画的に取り組まないと教材が積まれたままになってしまうリスクがあります。また、質問対応の手厚さは講座によって差があり、リアルタイムで講師に質問できる環境は予備校ほど整っていないことが多いです。

通信・オンライン講座が向いているのは、費用を抑えながらも体系的に学びたい方、まとまった通学時間が確保できない社会人や育児中の方、自分のペースで学習を進めたいが完全独学は不安という方です。

「独学で始めたものの、途中で限界を感じてきた」という状況になることもあります。そのときに重要なのは、方針転換を「失敗」と捉えず、柔軟に対応することです。

独学に限界を感じるサインとしては、次のような状況が挙げられます。

- テキストを何度読み返しても特定の論点が理解できないまま長期間止まっている

- 過去問の得点が一向に上がらず、どこを改善すればよいかわからない

- 法改正の情報を自力でキャッチアップすることに疲弊してきた

- モチベーションが長期間低下し、勉強時間が大幅に減ってしまっている

こうした状況が続いている場合は、通信・オンライン講座への切り替えを検討するタイミングかもしれません。完全に独学を捨てる必要はなく、特定の科目や苦手な論点だけ単科コースで受講するという部分的な活用も有効です。

また、予備校が実施する模擬試験(答練)だけを単独受講する方法も、独学の弱点を低コストで補う実用的な選択肢です。

普段は独学で進め、直前期だけ予備校の答練を受けて自分の立ち位置を確認するというハイブリッドな方法を実践している受験生も少なくありません。

| 限界を感じるサイン | 検討したい対応策 |

|---|---|

| 特定論点が長期間理解できない | 通信講座の単科コースで該当科目だけ受講する |

| 過去問得点が伸び悩む | 予備校の模擬試験(答練)を単独受講して弱点を特定する |

| 法改正対応に追われる | 毎年教材が更新される通信講座への切り替えを検討する |

| モチベーションが長期低下 | 学習コミュニティや受験仲間との接点をつくる |

独学・予備校・通信講座はそれぞれ一長一短があり、どれが正解という話ではありません。自分の生活環境・経済状況・学習スタイルに合った方法を選び、途中で状況が変わったら柔軟に見直す姿勢を持っておくことが、長い受験生活を乗り越えるための賢い戦略といえるでしょう。

独学にこだわる気持ちはよくわかります。費用を抑えたい、自分のペースで進めたいという思いは正当な理由です。ただ「完全独学でなければならない」という縛りは必要ないと考えています。予備校の模擬試験だけ活用する、苦手科目だけ通信講座を使うなど、独学をベースにしながら外部のリソースを部分的に取り入れるハイブリッドな方法は非常に現実的です。合格が目標である以上、手段はできるだけ柔軟に持っておくことをおすすめします。

会計事務所で働きながら独学で合格を目指す方法

税理士試験の受験生の多くは、仕事と勉強を両立しながら合格を目指しています。その中でも特に有利な立場にあるのが、会計事務所や税理士法人に勤めながら独学で学んでいる方です。

一般企業や異業種で働きながら受験する場合とは異なり、日常業務そのものが試験勉強の補完になるという独自のメリットがあるからです。このセクションでは、会計事務所での就労が独学にどのようなプラス効果をもたらすか、そして資格取得支援制度が整った職場への転職という選択肢についても掘り下げて解説します。

実務経験が試験勉強に与えるプラスの効果

会計事務所や税理士法人で働きながら独学で勉強することには、他の職場環境にはない独自の優位性があります。単に「仕事しながら勉強できる」というだけでなく、仕事自体が勉強の質を高める方向に働くのです。

・理解が実務で裏打ちされる

税理士試験のテキストで学ぶ内容、たとえば法人税の申告書の作成手順、消費税の課税・非課税・不課税の区分判定、決算整理の流れなどは、会計事務所の業務の中で実際に触れる機会があります。テキストで読んだ内容が実務の場面で登場したとき、「ああ、これが教科書に書いてあった処理だ」という気づきが生まれ、知識として深く定着していきます。抽象的な条文の意味が、実際のクライアント対応を通じて腑に落ちるという経験は、一般企業で働く受験生にはなかなか得られません。

・モチベーションが継続しやすい環境がある

会計事務所には、試験合格に向けて勉強中の先輩や同僚がいることが多く、受験仲間に恵まれやすい環境です。独学で孤独になりがちな勉強生活の中で、同じ目標を持つ人たちの存在は精神的な支えになります。また、税理士として活躍する所長や先輩スタッフの姿を間近に見ながら働くことで、資格取得後のキャリアを具体的にイメージでき、長期的なモチベーション維持にもつながります。

・試験に直結するノウハウが職場に蓄積されている

会計事務所には、過去に税理士試験に合格した先輩が複数いるケースがほとんどです。どの科目から着手すべきか、どの時期に勉強量を増やすべきか、どんな問題集が使いやすかったかといった実体験に基づくアドバイスを、同じ職場の先輩から直接得られるのは大きな強みです。独学者が自力で収集しなければならない受験情報を、日々の会話の中で自然に得られる環境は、他の職場にはない特権といえます。

・学習と実務がお互いを強化し合う

試験勉強で得た知識が仕事の場面で役立ち、仕事の経験が試験勉強の理解を深めるという好循環が生まれやすいのも、会計事務所勤務の大きな特徴です。たとえば消費税法の学習中に課税仕入れの区分の仕組みを理解すると、その後の実務での請求書チェック作業の精度が上がります。逆に、実務でクライアントの仕訳を入力する中でつまずいた論点を勉強し直すと、試験の計算問題でも正確に解けるようになるという効果もあります。

【会計事務所勤務と一般企業勤務の独学環境の違い】

| 比較項目 | 会計事務所・税理士法人勤務 | 一般企業・異業種勤務 |

|---|---|---|

| 業務と試験内容の関連性 | 高い。日常業務が試験範囲と直結している | 低い。試験知識を実務で活かす機会が少ない |

| 受験仲間の有無 | 職場に受験生・合格者がいることが多い | ほぼいない場合が多い |

| 先輩からのアドバイス | 合格者から直接情報を得やすい | 受験経験者がいないことが多い |

| モチベーション維持 | 税理士という職業を身近に感じながら働ける | 税理士資格のリアルなイメージをつかみにくい |

| 勉強時間の確保 | 繁忙期(2〜3月の確定申告時期)は時間確保が難しくなる | 職種によっては安定した勉強時間を確保しやすい場合も |

会計事務所勤務の注意点として、確定申告シーズン(1月〜3月)や法人の決算期などは業務が集中し、勉強時間の確保が難しくなる時期があります。この繁忙期を見越して、勉強スケジュールに余裕を持たせる計画を立てておくことが重要です。

資格取得支援制度がある職場への転職という選択肢

税理士試験の勉強を続けていく上で、働く環境そのものが合格に大きく影響します。現在の職場が税理士受験と縁遠い業種であったり、残業が多くて勉強時間が確保できなかったりする場合は、資格取得支援制度が整った会計事務所や税理士法人への転職を検討することも1つの現実的な選択肢です。

会計事務所・税理士法人の中には、税理士試験の受験生を積極的に採用し、資格取得を後押しする制度を設けているところがあります。具体的にどのような支援が受けられるかは事務所によって異なりますが、主な例として次のようなものがあります。

- 試験前の特別有給休暇制度(試験前1〜2週間を有給取得しやすくするなど)

- 資格学校・通信講座の受講費用の補助または全額負担

- 勉強時間を考慮した残業制限・業務量の調整

- 科目合格時や全科目合格時の報奨金・昇給制度

- 受験経験のある上司や先輩による学習アドバイスの提供

こうした支援が受けられる環境に移ることで、独学の負担を大幅に軽減しながら受験を継続しやすくなります。とはいえ、転職にはそれなりのリスクと準備が必要です。支援制度の有無だけで職場を選ぶのではなく、業務内容・職場環境・将来のキャリア形成との整合性も含めて総合的に判断することが大切です。

転職を検討する際は、求人票や面接の場で「受験生の採用実績」「合格者の割合」「勉強時間の配慮」について具体的に確認しておくとよいでしょう。言葉だけでなく、実際に資格取得を後押しする文化が根付いているかどうかを見極めることが、転職後に後悔しないためのポイントです。

また、会計事務所での実務経験は、試験合格後に税理士登録をする際に必要な2年以上の実務経験の要件を満たすことにも直結します。

試験勉強と実務経験の積み上げを同時に進められるという点でも、会計事務所での就労は税理士を目指す方にとって合理的な選択肢といえるでしょう。

| 資格取得支援制度の主な種類 | 内容の例 |

|---|---|

| 受験休暇制度 | 試験前後の有給取得を奨励・保証する制度 |

| 教育費補助 | 予備校・通信講座の受講料を一部または全額補助 |

| 合格報奨金 | 科目合格・全科目合格時に一時金を支給 |

| 業務量の配慮 | 試験直前期の残業制限・担当件数の調整 |

| 学習サポート | 先輩合格者によるメンタリング・勉強法のアドバイス |

現在の職場環境が独学の妨げになっていると感じている方は、転職という選択肢を排除せずに検討してみることをおすすめします。

合格を最優先に考えるなら、自分が最も力を発揮できる環境を整えることも、立派な戦略のひとつです。

会計事務所での実務経験が試験勉強に与える好循環は、実際に体験してみないとわかりにくい部分です。テキストで読んだ内容が翌日の仕事で登場したとき、記憶への定着力はまったく違うものになります。もし現在一般企業に勤めていて税理士を目指しているなら、会計事務所への転職は勉強効率の観点からも真剣に考える価値があると思います。ただし、転職はあくまで手段です。職場環境が変わることで勉強時間が増えるかどうか、実際の業務内容が試験勉強と連動するかどうかをきちんと確認した上で判断してほしいと思います。

知っておくと得をする税理士試験の制度

税理士試験には、試験そのものの勉強法とは別に、知っておくだけで戦略の幅が広がる制度があります。特に受験期間の短縮や合格後の手続きに関わる制度は、事前に把握しているかどうかで大きな差が出ます。

独学で試験に挑む方にとっても、こうした制度を活かすことが合格への現実的な近道になることがあります。

税理士試験には、大学院で特定の研究を行い学位を取得することで、試験科目の一部が免除される制度があります。この大学院免除制度は、正式には税理士法第7条および第8条に定められた科目免除制度のことを指します。

仕組みをシンプルに説明すると、大学院の修士課程または博士課程において、会計学または税法に関する論文を執筆して学位を取得した場合、それに対応する試験科目が一部免除されるというものです。

具体的には以下のような形で免除が受けられます。

| 取得した学位の種別 | 免除される科目 | 受験が必要な科目 |

|---|---|---|

| 会計系の修士・博士学位 | 会計学2科目(簿記論・財務諸表論)のうち1科目免除 | 残り1科目は試験合格が必要 |

| 税法系の修士・博士学位 | 税法3科目のうち2科目免除 | 残り1科目は試験合格が必要 |

つまり、会計系と税法系の両方の学位を取得すれば、理論上は2科目の試験合格のみで5科目要件を満たせる計算になります(実際には国税審議会の個別審査が必要です)。

ただし、この制度にはいくつかの重要な注意点があります。まず、免除が認められるためには、学位論文が税法または会計学に関するものであると国税審議会に認定される必要があります。論文のテーマや内容によっては認定されないケースもあるため、大学院進学前に確認しておくことが不可欠です。

また、大学院に通うためには入学金・授業料といった費用が発生します。2年間の修士課程に通う場合、学費・生活費を含めると相当な費用負担になります。

試験を受けて合格する場合と、大学院で免除を取得する場合を費用・時間の両面で比較した上で判断することが大切です。

さらに、2023年の税理士法改正後も免除制度自体は継続されていますが、審査の厳格化が進んでいる傾向があります。制度の詳細や最新の審査状況については、国税庁の公式情報または各大学院の税理士試験免除実績を確認した上で検討することをおすすめします。

【大学院免除制度を活用する場合の向き・不向き】

| 向いている人 | 向いていない人 |

|---|---|

| 研究・論文執筆に興味・適性がある | 論文執筆が苦手または研究に興味が持てない |

| 働きながら大学院に通える環境がある | 大学院の学費負担が現実的に難しい |

| 試験の特定科目(特に税法)の合格が困難で長期化している | 試験合格が比較的順調に進んでいる |

| 大学院で学ぶことに価値を感じている | 最短・最安コストで合格することを最優先にしている |

税理士試験に合格しても、すぐに税理士として登録できるわけではありません。税理士として正式に業務を行うためには、試験合格に加えて2年以上の実務経験が必要です。この要件は税理士法第3条に定められており、実務経験なしでは税理士名簿への登録ができません。

実務経験として認められる業務は、大きく次の2種類に分類されます。

① 租税に関する事務

税務署や官公署において、国税・地方税に関する事務を担当した経験が該当します。税務申告書の審査・審理、税務調査への対応業務などが代表例です。ただし、単純な書類の受付・整理業務は実務経験として認められない場合があります。

② 会計に関する事務

企業の経理部門・財務部門において、複式簿記に基づく会計処理を行う業務が該当します。具体的には仕訳の起票・総勘定元帳の作成・決算手続き・財務諸表の作成などです。ただし、会計ソフトへの単純な数値入力のみでは実務経験とは認められないため注意が必要です。税務署や官公署、会計事務所・税理士法人での補助業務も対象となります。

実務経験の期間は、試験合格の前後を問わず通算して計算できます。つまり、会計事務所で働きながら受験し合格した場合、合格以前の就労期間も実務経験として算入できる可能性があります。合格前から実務経験を積み始めれば、合格と同時またはすぐ後に登録要件を満たせるケースもあります。

| 実務経験として認められる業務の例 | 認められない業務の例 |

|---|---|

| 複式簿記による仕訳・元帳作成 | 会計ソフトへの単純入力のみ |

| 決算手続き・財務諸表の作成 | 書類のコピーや整理のみ |

| 税務申告書の作成・審査 | 表面的な補助事務のみ |

| 税理士・弁護士・公認会計士の業務補助 | 関係のない一般事務 |

実務経験の認定にあたっては、勤務先の証明書や業務内容の説明書類が必要になります。将来の税理士登録を見据えて、実務経験の内容を記録しておくことや、認められる業務範囲を事前に確認しておくことが賢明です。

なお、実務経験の要件については、現在の雇用形態(正社員・パート・アルバイトなど)を問わず、実際に従事した期間として算定されます。ただし、実務の質と内容が審査されるため、名目上の勤務ではなく実質的に会計・税務に関わる業務を担っていることが前提です。

税理士として独立開業を目指している方にとっても、2年間の実務経験は知識を実践で磨く貴重な期間です。単に登録要件を満たすためだけでなく、将来の顧客対応や業務の質を高めるための実践訓練として、充実した実務経験を積む意識を持つとよいでしょう。

大学院免除制度は「抜け道」として語られることもありますが、実際には論文執筆という相当な労力が伴います。試験合格と免除取得を単純に比較するのではなく、自分が研究に向いているか、大学院に通える環境があるかをフラットに見た上で選択してほしいと思います。実務経験2年の要件については、独学で受験を目指す方でも早い段階から意識しておくことが重要です。試験合格後に実務経験がゼロという状態を避けるためにも、学習と並行して会計・税務に関わる職場で経験を積んでおくことが、長い目で見ると非常に合理的な戦略だと考えています。

税理士試験の独学に関するよくある質問

独学で税理士試験を目指す方から寄せられる疑問の中には、記事本文では触れきれなかった細かいポイントも多くあります。

ここでは特に質問が多いテーマを3つ取り上げ、それぞれ丁寧に回答します。

税理士試験は国税庁が実施する国家試験であり、毎年8月上旬の3日間にわたって実施されます。令和7年度(第75回)の試験日程は以下のとおりです。

| 項目 | 日程 |

|---|---|

| 試験実施官報公告 | 令和7年4月4日 |

| 受験申込受付開始 | 令和7年4月21日 |

| 受験申込受付締切 | 令和7年5月9日 |

| 試験実施 | 令和7年8月5日(火)〜8月7日(木) |

| 合格発表 | 令和7年11月28日(金) |

試験の申込期間は例年4月下旬〜5月上旬の約3週間程度と短く、この期間を逃すとその年の受験ができなくなります。インターネット申込と書面申込の両方が用意されていますが、近年はインターネット申込が主流です。受験を予定している年は、4月に入ったら国税庁の公式サイトで最新の試験日程を確認しておくとよいでしょう。

独学の場合、試験日から逆算したスケジュール管理が特に重要です。8月の試験本番に向けて、4月までにインプットを完了させ、5月以降はアウトプット・直前対策に集中するという年間の学習サイクルを意識した計画を立てておくことをおすすめします。

結論からいえば、日商簿記検定の学習経験・資格は税理士試験の独学において大きなアドバンテージになります。特に必須科目である簿記論の学習をスムーズに始めるためには、簿記2級レベルの知識があると非常に有利です。

簿記論は名前のとおり簿記に関する科目ですが、日商簿記検定2級と比べると出題難度・出題ボリュームともに格段に高く、税理士試験レベルの問題は簿記2級の延長上にはないと理解しておく必要があります。

しかし、複式簿記の基本的な仕組み(仕訳・勘定科目・貸借対照表・損益計算書の構造など)を理解していることは、テキストの読み始めのスピードと理解のスムーズさに直接影響します。

簿記知識がまったくない状態から税理士試験の簿記論テキストを開いても、専門用語や計算の流れについていけず、序盤で挫折するケースも少なくありません。

そのため、簿記の学習経験がない方は、まず日商簿記検定3級・2級レベルの入門書で基礎を固めてから税理士試験の教材に進むことをおすすめします。

また、日商簿記検定1級に合格していれば、税法科目の受験資格要件の一つを満たすことができます(令和5年度以降、会計学科目は受験資格不要ですが、税法科目には引き続き要件があります)。

簿記学習は税理士試験への足がかりとして多角的に役立つ選択肢です。

| 簿記レベル | 税理士試験独学への影響 |

|---|---|

| 簿記3級以下 | 税理士試験テキストの理解に時間がかかりやすい。まず2級レベルの基礎固めから始めることを推奨 |

| 簿記2級合格 | 簿記論・財務諸表論のスタートがスムーズ。独学の下地として十分な基礎がある |

| 簿記1級合格 | 税法科目の受験資格要件を満たす。計算力・理解力ともに即戦力レベル |

独学で簿記論・財務諸表論(簿財)の2科目だけを合格することを目標にする戦略は、非常に現実的な選択肢です。むしろ、税理士試験の独学を始める方に最もおすすめできる最初のゴール設定といえます。

簿財2科目が独学に向いている理由は主に3つあります。

まず市販の教材が充実しており、TAC・ネットスクールなど複数の出版社から質の高いテキスト・問題集が揃っています。独学者が教材不足で悩む場面が少なく、適切な教材を選びやすい環境が整っています。

次に、簿記論と財務諸表論は計算範囲が大きく重複しているため、同じ年に2科目を同時受験する戦略が有効です。計算をひとつのテキストで固め、財務諸表論の理論暗記に集中するという効率的な学習分担ができます。

さらに、簿財2科目は令和5年度の受験資格改正により誰でも受験できるようになったため、学歴・職歴を問わずすぐに挑戦できます。税理士試験に初めて挑む方が独学での手応えを試すエントリーポイントとしても適しています。

注意点としては、令和6年度(第74回)の財務諸表論の合格率が8.0%と全科目中最低水準となっており、簡単に合格できる科目ではないことを認識しておく必要があります。独学で簿財に合格するためには、計算の反復練習と理論暗記の両立が不可欠です。

また、学習開始から本番までの期間を少なくとも8〜12ヶ月確保した上で、計画的に取り組むことが合格への現実的なアプローチといえます。

簿財2科目の合格を起点にして、その後税法3科目へとステップアップしていく方法は、独学で税理士試験に挑む方のロードマップとして非常に実践的です。

まず簿財で独学の感覚と手応えをつかんでから、次のステップを考えるという段階的な進め方が、長い受験生活を着実に歩み続けるための堅実な戦略といえるでしょう。

よくある質問の中で特に強調したいのが、「簿財2科目から始める」という戦略の有効性です。税理士試験全体を5科目一気に見渡して計画を立てようとすると、スタート前から圧倒されてしまうことがあります。最初の1〜2年は簿財合格だけを目標にして、独学の進め方・教材の使い方・自分の学習スタイルを確立することに集中するのが、長い目で見て最も合理的なアプローチだと考えています。5科目の頂上を目指す旅は、まず簿財という1合目に到達することから始めてみてください。